O Dia dos Professores trouxe boas notícias para o mercado financeiro. O Ibovespa encerrou a quarta-feira em alta de 0,65%, aos 142.603 pontos, impulsionado por ações de peso como Vale e Eletrobras, e apoiado pelo otimismo com a política monetária.

O dólar recuou 0,13%, a R$ 5,462, acompanhando o enfraquecimento global da moeda americana, enquanto os juros futuros (DIs) caíram em toda a curva, refletindo o alívio externo e a percepção de que o Banco Central deve manter a Selic inalterada nas próximas reuniões.

O ambiente político doméstico segue ruidoso, mas o mercado demonstrou resiliência, preferindo focar nos sinais de estabilidade vindos da autoridade monetária e nos resultados corporativos positivos no exterior.

Cenário Internacional – Balanços fortes e tensão EUA-China dividem os mercados

Os mercados globais tiveram um pregão misto, divididos entre balanços corporativos fortes e novas tensões comerciais entre Estados Unidos e China.

Em Nova York, o S&P 500 subiu 0,40%, o Nasdaq avançou 0,66%, e o Dow Jones teve leve queda de 0,04%.

O desempenho positivo das bolsas foi sustentado pela temporada de balanços do terceiro trimestre — com destaque para o Morgan Stanley, que superou as expectativas.

Por outro lado, declarações do secretário do Tesouro norte-americano, Scott Bessent, pedindo ao Banco Mundial que encerre o apoio financeiro à China, reacenderam tensões entre as duas maiores economias do planeta.

As incertezas geopolíticas continuaram pesando, e o ouro atingiu novo recorde acima de US$ 4.200 por onça, enquanto o petróleo Brent recuou para US$ 61,90 o barril, diante de temores de excesso de oferta e desaceleração global.

O Livro Bege do Federal Reserve mostrou uma economia americana praticamente estável desde agosto, mas com incertezas quanto à força do crescimento.

Com isso, os investidores ampliaram as apostas de que o Fed cortará a taxa de juros em 0,25 ponto percentual na próxima reunião — probabilidade acima de 95% segundo o mercado futuro.

Cenário Doméstico – Vale e Eletrobras lideram ganhos; Petrobras recua

O Ibovespa subiu 0,65%, aos 142.603 pontos, recuperando parte das perdas recentes.

O destaque do dia foi a Vale (VALE3), que avançou 1,86% acompanhando a alta do minério de ferro, e a Eletrobras (ELET3), que disparou 2,33% após a venda de participação na Eletronuclear.

A RD (RADL3) também teve desempenho expressivo, subindo 4,54%.

Por outro lado, a Petrobras (PETR4) recuou 0,90%, acompanhando a queda do petróleo no mercado internacional.

Em Brasília, o governo tenta reverter a derrota da MP 1.303 e busca novas alternativas fiscais para recompor receitas, em meio às críticas recentes do presidente Lula sobre o “baixo nível” do Congresso.

No acumulado de outubro, o índice ainda recua 2,48%, mas mantém uma alta de 18,56% em 2025.

Juros – Curva recua com aposta em Selic estável

Os juros futuros (DIs) encerraram o dia com predominância de queda, especialmente nos vencimentos longos.

O movimento reflete a percepção de que o Banco Central manterá a Selic em nível restritivo por mais tempo, diante da inflação controlada e da estabilidade do cenário externo.

As falas do diretor de Política Monetária do BC, Nilton David, reforçaram a leitura de que não há pressa em reduzir juros, mas também afastaram a possibilidade de alta no curto prazo.

O DI jan/2029 caiu para 13,30%, e o DI jan/2031, para 13,54%.

A queda beneficia especialmente os fundos de pensão (RPPS), pois eleva o valor de mercado dos títulos públicos e privados de longo prazo.

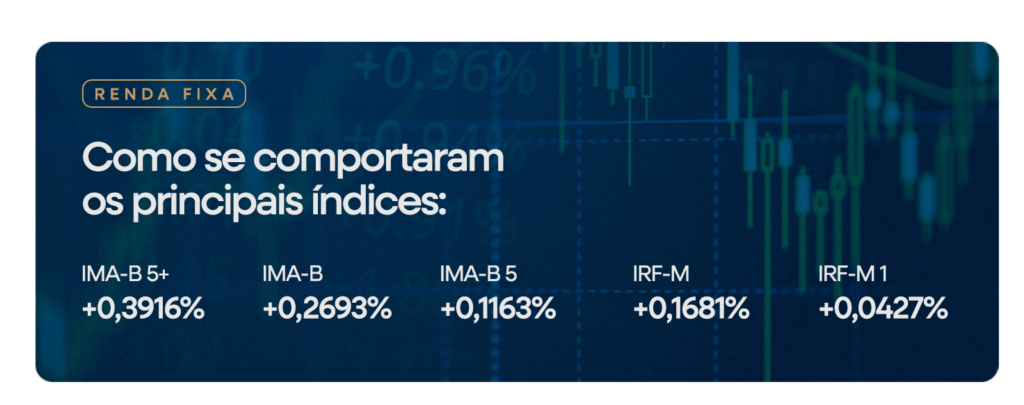

Desempenho dos principais índices de renda fixa:

Câmbio – Dólar recua com alívio externo

O dólar comercial caiu 0,13%, a R$ 5,462, acompanhando o movimento global de enfraquecimento do dólar e a queda dos rendimentos dos Treasuries.

A trégua cambial foi reforçada por expectativas de corte de juros nos Estados Unidos e pela visão mais construtiva de estrangeiros sobre o Brasil, segundo análise do Bradesco BBI, que aponta fluxos de entrada líquidos nas últimas semanas.

Mesmo assim, a volatilidade segue elevada, em razão das incertezas fiscais domésticas e da disputa política em torno de medidas de arrecadação.

E Agora? – IBC-Br e Fed no radar

O foco desta quinta-feira é a divulgação do IBC-Br de agosto, prévia do PIB brasileiro, às 9h, que ajudará a calibrar as projeções de crescimento para o ano.

Nos Estados Unidos, a atenção recai sobre o Índice de Atividade Industrial do Fed da Filadélfia, o discurso do membro do FOMC, Tom Barkin, e o GDPNow do Fed de Atlanta, que trará estimativas atualizadas para o crescimento do terceiro trimestre.

A agenda ainda conta com a divulgação dos estoques de petróleo, importante termômetro para o setor de energia.

Agenda do Dia – Quinta-feira (16/10)

- 09h00: Discurso de Barkin (FOMC) – EUA

- 09h00: IBC-Br (Ago) – Brasil

- 09h30: Índice de Atividade Industrial Fed Filadélfia (Out) – EUA

- 13h00: Estoques de Petróleo Bruto – EUA

- 14h00: GDPNow (3º tri) – Fed de Atlanta

Acompanhe o Morning News e nossos canais oficiais para se manter atualizado sobre os movimentos do mercado.