O mercado financeiro encerrou a semana sob intensa pressão, com o Ibovespa caindo 0,73% na sexta-feira, aos 140.680 pontos, acumulando queda semanal de 2,44%, a terceira consecutiva no vermelho. O dólar disparou 2,38%, cotado a R$ 5,503, no maior nível desde o início de setembro.

O pessimismo foi alimentado pelo agravamento do risco fiscal doméstico e pelo retorno das tensões comerciais entre Estados Unidos e China, que reacenderam o temor de uma nova guerra tarifária e provocaram fuga global de ativos de risco.

As bolsas americanas e os juros futuros brasileiros também fecharam no campo negativo, refletindo o aumento da aversão ao risco global e a incerteza sobre a política fiscal no Brasil.

Cenário Internacional – Trump ameaça tarifas e reacende guerra comercial

Os mercados globais encerraram a semana em forte queda após o presidente Donald Trump ameaçar um “grande aumento” nas tarifas sobre produtos chineses, em retaliação às restrições impostas por Pequim às exportações de terras raras.

A retórica reacendeu o fantasma da guerra comercial EUA–China, provocando queda nas bolsas, commodities e moedas emergentes.

Em Nova York, os principais índices recuaram de forma expressiva:

- Dow Jones: -1,90%

- S&P 500: -2,71%

- Nasdaq: -3,56%

O índice VIX, conhecido como “termômetro do medo”, disparou mais de 30%, refletindo a busca dos investidores por segurança.

Os Treasuries se valorizaram com queda nas taxas, e o ouro avançou pela oitava sessão consecutiva, reforçando seu papel de porto seguro.

O petróleo também foi fortemente impactado: o WTI caiu mais de 4%, abaixo de US$ 60 o barril, e o Brent recuou para US$ 62,73.

O ambiente de tensão geopolítica foi agravado pelo shutdown do governo americano, que completou dez dias, resultando em paralisação parcial de serviços e demissões em massa de servidores federais.

Cenário Doméstico – Pressão fiscal domina e dólar rompe R$ 5,50

No Brasil, o noticiário econômico foi dominado pelo aumento da percepção de risco fiscal. O governo estuda um “pacote de bondades” de até R$ 100 bilhões para 2026, ano eleitoral, incluindo isenções tributárias e benefícios sem fonte clara de financiamento.

A proposta, somada à caducidade da MP 1.303, que já havia causado perda de arrecadação, reforçou o temor de deterioração das contas públicas e possível flexibilização da meta fiscal de 2026.

O dólar comercial disparou 2,38%, fechando a R$ 5,503, com alta semanal de 3,17%, pressionado por dois vetores principais:

- Risco Fiscal Doméstico – incerteza sobre novos gastos e sustentabilidade da dívida, projetada para 82% do PIB em 2026;

- Risco Global – aumento da aversão a risco após as ameaças tarifárias de Trump.

O real acompanhou a desvalorização de outras moedas emergentes, em um movimento de fuga generalizada para o dólar.

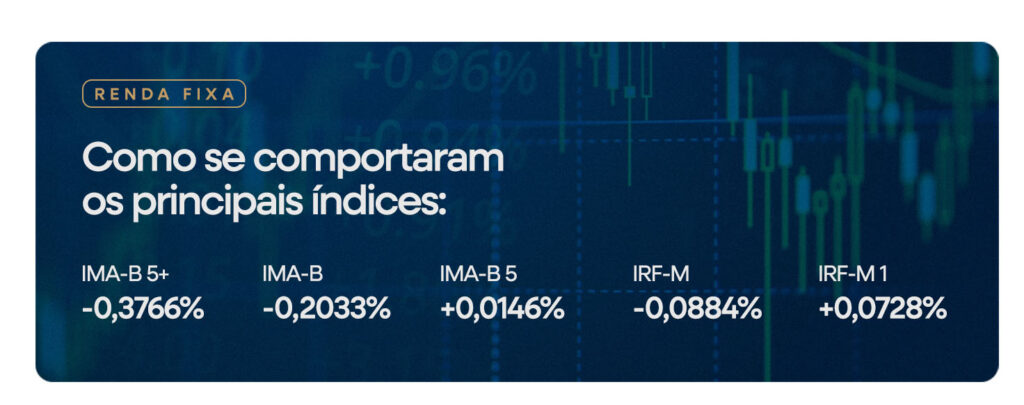

Juros – Curva volta a abrir com percepção de deterioração fiscal

Os juros futuros (DIs) encerraram a sexta-feira com alta nos vértices médios e longos, refletindo a piora das expectativas fiscais.

Os contratos curtos registraram leve queda, com o mercado ainda digerindo os dados recentes de inflação. O DI jan/2027 encerrou em 14,01%, e o DI jan/2031 subiu para 13,68%.

A precificação indica que investidores enxergam menor espaço para cortes da Selic no curto prazo e prêmio maior de risco para os títulos longos, impactando diretamente o valor de mercado dos papéis indexados à inflação (NTN-Bs), especialmente relevantes para o público RPPS.

Bolsa – Instabilidade política e queda das commodities pressionam o Ibovespa

O Ibovespa fechou em baixa de 0,73%, aos 140.680 pontos, acumulando queda de 3,80% no mês, mas ainda com alta de 16,96% no ano.

A Petrobras (PETR4) recuou 0,89%, acompanhando a queda do petróleo, enquanto a Vale (VALE3) caiu 0,41%.

Os grandes bancos, como Banco do Brasil (BBAS3) e Santander (SANB11), também recuaram, refletindo o aumento do risco sistêmico.

A pressão foi parcialmente compensada por setores defensivos, mas o clima de incerteza fiscal e política manteve o apetite por risco reduzido.

E Agora? – Mercado atento ao Focus e à política fiscal

O início da nova semana promete ser dominado pelas revisões nas projeções macroeconômicas e pelas reações ao avanço do risco fiscal.

No Brasil, o destaque será a divulgação do Boletim Focus, com estimativas atualizadas para inflação, Selic e câmbio. Nos Estados Unidos, o mercado seguirá monitorando o impasse orçamentário e eventuais declarações de Trump.

Agenda do Dia – Segunda-feira (13/10)

- 08h00: Relatório Mensal da OPEP

- 08h00: Índice de Tendência de Emprego (Set) – EUA

- 08h25: Boletim Focus – Brasil

Acompanhe o Morning News e nossos canais oficiais para se manter atualizado sobre os movimentos do mercado.