O mercado financeiro encerrou a semana passada em clima de alívio e recuperação. O Ibovespa avançou 0,84% na sexta-feira, aos 143.398 pontos, encerrando a primeira semana de ganhos (+1,93%) após três consecutivas no vermelho.

O dólar comercial caiu 0,69%, cotado a R$ 5,405, marcando a terceira sessão seguida de baixa e acumulando queda de 1,77% na semana.

Os juros futuros (DIs) tiveram sessão mista, enquanto as bolsas americanas subiram, impulsionadas por sinais de distensão entre EUA e China e pela redução do temor com bancos regionais.

A melhora do humor global e a percepção de que o risco sistêmico no setor financeiro americano é limitado trouxeram fôlego aos ativos de risco, beneficiando especialmente moedas emergentes e mercados acionários.

Cenário Internacional – Alívio nas tensões EUA-China e fôlego em Wall Street

Os mercados globais fecharam a sexta-feira em tom mais positivo, impulsionados por sinais de distensão comercial entre Estados Unidos e China. O presidente Donald Trump declarou que as tarifas de 100% sobre produtos chineses “não são sustentáveis” e que espera se encontrar com o presidente Xi Jinping nas próximas semanas.

A fala foi interpretada como um gesto diplomático, reduzindo a aversão a risco e impulsionando as bolsas.

Em Nova York, os principais índices fecharam em alta:

- Dow Jones: +0,52%

- S&P 500: +0,53%

- Nasdaq: +0,52%

Além disso, o temor com bancos regionais diminuiu após analistas apontarem que os casos recentes de inadimplência são pontuais e não sistêmicos.

Os juros dos Treasuries subiram levemente, enquanto o dólar global (DXY) ficou estável. O ouro recuou mais de 2%, refletindo a menor busca por proteção, e o petróleo Brent fechou em leve alta, negociado a cerca de US$ 61 por barril.

A melhora no diálogo entre EUA, China e Rússia, no contexto da guerra da Ucrânia, também ajudou a ampliar o apetite por risco no fim da semana.

Cenário Doméstico – Ibovespa retoma os 143 mil pontos e o real se destaca

No Brasil, o real foi destaque entre as moedas emergentes, acompanhando o otimismo global. O dólar à vista caiu 0,69%, para R$ 5,405, refletindo o fluxo positivo de capital estrangeiro e o alívio no cenário externo.

O Ibovespa encerrou o pregão em alta de 0,84%, aos 143.398 pontos, voltando ao patamar de 143 mil pontos.

No acumulado de outubro, o índice ainda recua 1,94%, mas mantém uma alta de 19,22% no ano.

A PRIO (PRIO3) disparou 5,61%, após a retomada da produção no campo de Peregrino, e a Petrobras (PETR4) subiu 0,95%, acompanhando a recuperação do setor de energia.

Entre os bancos, Banco do Brasil (BBAS3) avançou 2,60% e Bradesco (BBDC4) ganhou 0,68%, sustentando o índice.

A única grande queda do dia foi a da Vale (VALE3), que recuou 0,28%, com o minério de ferro em baixa na China.

Mesmo com o alívio externo, preocupações fiscais domésticas persistem, principalmente após rumores sobre novos gastos fora do arcabouço fiscal, como o projeto que retira recursos do Fundo Social da meta de resultado primário. Ainda assim, o mercado segue confiante na manutenção da Selic em 15% por um período prolongado.

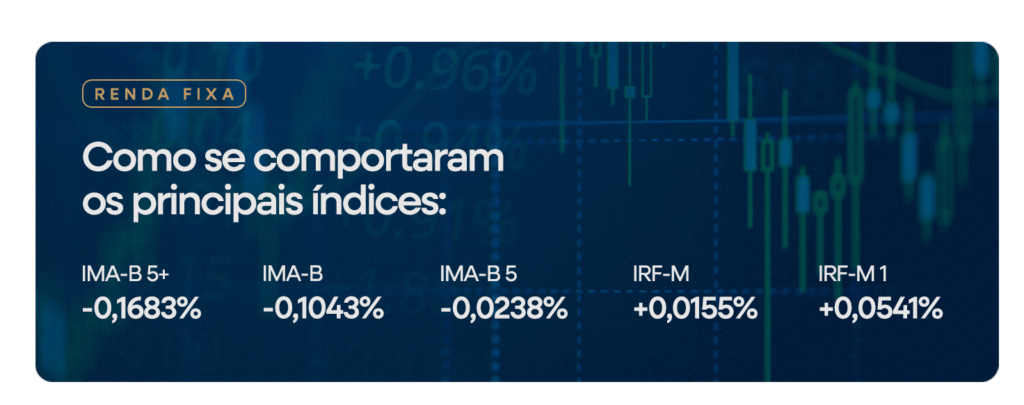

Juros – Curva mista, com estabilidade e leve alta nos longos

Os juros futuros (DIs) fecharam a sexta-feira mistos, com poucas variações.

Os vencimentos intermediários recuaram, enquanto os de longo prazo — mais sensíveis ao risco fiscal — tiveram leves altas. O DI1F35 subiu 0,005 ponto percentual, e o DI1F27 caiu 0,020 ponto.

O movimento reflete um viés de estabilidade, com o mercado sem novos catalisadores internos e de olho nas expectativas para a política monetária americana.

Dirigentes do Federal Reserve voltaram a acenar com possível corte de juros, reforçando o cenário de moderação no aperto monetário global.

Câmbio – Dólar recua pela 3ª sessão e real mostra força

O dólar comercial fechou a sexta-feira em queda de 0,69%, cotado a R$ 5,405, acumulando baixa de 1,77% na semana.

O desempenho positivo do real reflete o alívio nas tensões geopolíticas, a entrada de fluxo estrangeiro e o maior apetite por risco nos mercados emergentes.

Além disso, a desvalorização global moderada do dólar contribuiu para a sequência de quedas da moeda americana frente às principais divisas.

E Agora? – Focus e inflação no radar da semana

O mercado inicia a nova semana com o olhar voltado para o Boletim Focus, que trará as novas projeções de inflação, Selic e câmbio.

O dado servirá de termômetro para o humor do mercado após a melhora dos últimos dias.

Lá fora, a atenção estará voltada para o CPI (inflação ao consumidor) dos EUA, a ser divulgado na sexta-feira, e que poderá influenciar os próximos passos do Federal Reserve.

No Brasil, o destaque será o IPCA-15, a prévia da inflação oficial.

Agenda do Dia – Segunda-feira (20/10)

- 08h25: Boletim Focus – Brasil

- 11h00: Índice de Indicadores Antecedentes (Set) – EUA

- 22h00: Discurso de Nagel (Presidente do Bundesbank) – Alemanha

Acompanhe o Morning News e os canais oficiais da R3 Investimentos para se manter atualizado sobre os principais movimentos do mercado.