O mercado brasileiro iniciou a semana em clima de recuperação, embalado pelo otimismo externo e pelo alívio das tensões entre Estados Unidos e China. O Ibovespa avançou 0,78%, fechando aos 141.783 pontos, revertendo parte das perdas acumuladas na semana anterior.

O dólar comercial acompanhou o movimento global e recuou 0,75%, cotado a R$ 5,462, após o presidente Donald Trump adotar um tom mais conciliador em relação a Pequim. A melhora do humor global também refletiu no mercado de juros, que teve um fechamento misto, com estabilidade nos vencimentos curtos e leve recuo nos longos.

A trégua nas tensões comerciais foi suficiente para reduzir a aversão ao risco, trazendo um início de semana mais positivo para os ativos emergentes — ainda que as incertezas fiscais domésticas sigam no radar dos investidores.

Cenário Internacional – Trump recua e acalma os mercados

Os mercados globais iniciaram a semana com forte alta, após Donald Trump amenizar o discurso sobre tarifas contra a China. O presidente norte-americano afirmou que os EUA “querem ajudar, e não prejudicar” Pequim, reduzindo o temor de uma escalada tarifária e reacendendo o apetite por risco.

A sinalização de reabertura das linhas de comunicação entre Washington e Pequim impulsionou as bolsas em Nova York:

- Dow Jones: +1,29%

- S&P 500: +1,56%

- Nasdaq: +2,21%

O otimismo foi reforçado pelo cessar-fogo consolidado em Gaza, que reduziu o prêmio de risco geopolítico, e pela expectativa de um acordo comercial entre as duas maiores economias do mundo.

Nas commodities, o petróleo Brent subiu 0,94%, a US$ 63,32 por barril, enquanto o ouro atingiu novo recorde, acima de US$ 4.100 por onça, refletindo a busca por proteção diante das incertezas fiscais na Europa e das tensões políticas na França.

O dólar index (DXY) subiu levemente, para 99,3 pontos, com o euro e a libra em queda.

Nos Estados Unidos, a presidente do Fed da Filadélfia, Anna Paulson, indicou que considera adequado cortar os juros em 50 pontos-base até o fim do ano, reforçando o discurso de que o Federal Reserve busca equilíbrio entre crescimento e inflação.

A única sombra no cenário americano segue sendo a paralisação do governo (shutdown), que começa a afetar a economia e mantém os investidores atentos aos próximos passos do presidente do Fed, Jerome Powell, que discursa nesta terça-feira.

Cenário Doméstico – Alívio moderado, mas foco segue na política fiscal

O ambiente local acompanhou a trégua internacional, e o Ibovespa registrou ganhos generalizados.

As commodities foram destaque, com Vale (VALE3) subindo 1,49%, impulsionada pela valorização do minério de ferro, e Petrobras (PETR4) avançando 0,97%, acompanhando a recuperação do petróleo.

O setor bancário também contribuiu positivamente: Banco do Brasil (BBAS3) subiu 1,31% e Itaú Unibanco (ITUB4) teve alta de 0,40%.

Apesar da melhora, o índice ainda acumula queda de 3,05% em outubro, com alta de 17,87% no ano.

A sessão foi marcada por baixo volume de negócios, devido ao feriado do Dia de Colombo nos EUA, o que reduziu a liquidez global. No campo fiscal, o mercado segue monitorando os próximos passos do governo após a derrota da MP 1.303, que previa aumento do IOF e buscava elevar a arrecadação.

O ministro da Fazenda, Fernando Haddad, deve se reunir com sua equipe na quarta-feira para discutir alternativas de compensação e possíveis cortes de despesas.

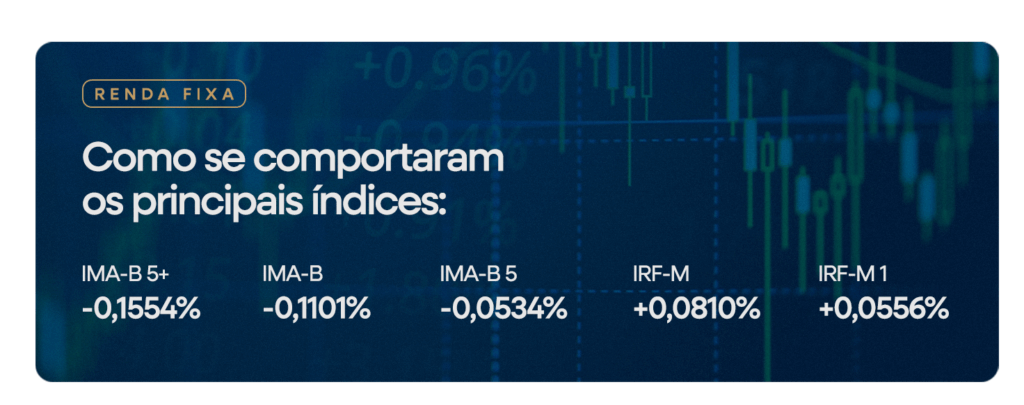

Juros – Estabilidade predomina na curva

Os juros futuros (DIs) encerraram o dia mistos, com os vértices curtos próximos da estabilidade e leves recuos nos longos.

O DI jan/2027 fechou em 14,02%, praticamente estável, enquanto os contratos mais longos recuaram menos de três pontos-base.

O movimento reflete uma pausa técnica após o estresse da semana anterior, com o mercado à espera de novos sinais do Boletim Focus e do discurso de Powell antes de ajustar suas apostas sobre a trajetória da Selic.

Câmbio – Dólar recua com alívio global

O dólar comercial caiu 0,75%, a R$ 5,462, acompanhando o alívio internacional.

Com o tom mais ameno de Trump e a retomada das conversas com a China, investidores voltaram a buscar ativos de risco, beneficiando as moedas emergentes, inclusive o real.

Apesar da trégua, analistas reforçam que a volatilidade pode voltar caso as negociações entre Washington e Pequim percam força ou o impasse fiscal brasileiro se intensifique.

E Agora? – Olhares voltados ao Fed e à atividade doméstica

O destaque desta terça-feira será o discurso de Jerome Powell, presidente do Federal Reserve, previsto para o início da tarde.

Investidores buscarão sinais sobre a trajetória dos juros americanos, especialmente em meio à ausência de indicadores devido ao shutdown.

No Brasil, a divulgação do crescimento do setor de serviços de agosto trará novas pistas sobre o ritmo da atividade econômica.

Agenda do Dia – Terça-feira (14/10)

- 06h00: Índice ZEW de Condições Atuais – Alemanha (Out)

- 09h00: Crescimento do Setor de Serviços (Ago) – Brasil

- 13h20: Discurso de Jerome Powell (Presidente do Fed) – EUA

- 22h30: IPC (Set) – China

Acompanhe o Morning News e nossos canais oficiais para se manter atualizado sobre os movimentos do mercado.

📊 R3 Investimentos