A quinta-feira foi marcada por pressões políticas e quedas moderadas no mercado acionário brasileiro. O Ibovespa encerrou em baixa de 0,31%, aos 141.708 pontos, influenciado pela desvalorização da Petrobras e pelo ambiente externo negativo.

A principal notícia do dia foi a derrota do Governo na Câmara, com a queda da MP 1.303, que abriu um rombo fiscal estimado em R$ 42,3 bilhões até 2026 e aumentou a incerteza sobre a capacidade de ajuste das contas públicas.

No câmbio, o dólar comercial subiu 0,58%, cotado a R$ 5,37, pressionado tanto pela valorização global da moeda americana quanto pela preocupação fiscal doméstica. Em contrapartida, o IPCA de setembro veio abaixo das expectativas (0,48% contra 0,52% projetado), o que trouxe alívio para os juros futuros, especialmente nos vértices longos da curva.

Cenário Internacional – Alívio Geopolítico e Realização em Wall Street

O noticiário global foi dominado pelo acordo de cessar-fogo na Faixa de Gaza, mediado pelos Estados Unidos e aceito por Israel e Hamas, reduzindo tensões geopolíticas e provocando queda de quase 2% no petróleo tipo Brent, que fechou a US$ 65,22 o barril. O movimento refletiu expectativa de aumento da oferta e fortaleceu o dólar global (DXY 99,5 pontos), pressionando moedas emergentes.

Nos Estados Unidos, o governo segue parcialmente paralisado há nove dias após o bloqueio do plano republicano para reabertura do orçamento. Apesar do impasse, dirigentes do Federal Reserve reforçaram a postura cautelosa na política monetária.

Em Nova York, os principais índices encerraram em leve queda, realizando lucros após dias de recordes:

- Dow Jones: -0,52%

- S&P 500: -0,28%

- Nasdaq: -0,08%

O ouro recuou mais de 2%, refletindo a menor aversão ao risco após o cessar-fogo.

Cenário Doméstico – Derrota Fiscal Pesa, Mas Inflação Dá Alívio

A queda da MP 1.303 reacendeu o debate sobre uma possível flexibilização da meta fiscal de 2026, diante da perda de arrecadação e da dificuldade do governo em aprovar medidas compensatórias. A incerteza elevou a percepção de risco e manteve o investidor em compasso de espera.

Por outro lado, o IPCA mais brando reforçou o cenário de inflação sob controle e reduziu a percepção de persistência inflacionária, reabrindo espaço para que o Banco Central volte a discutir cortes na Selic a partir de janeiro de 2026.

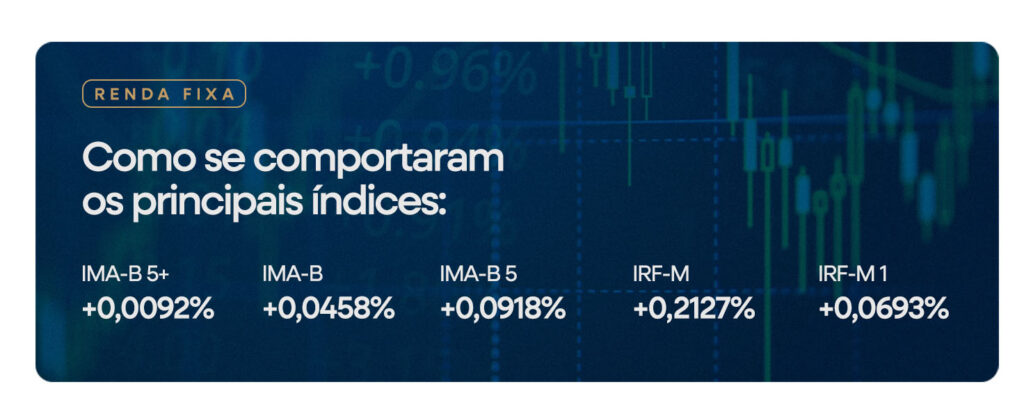

Os juros futuros (DIs) fecharam em queda ao longo de toda a curva, beneficiando especialmente investidores de títulos de renda fixa de longo prazo (NTN-Bs, LFTs).

Bolsa – Petrobras Puxa Queda; Bancos Limitam Perdas

O Ibovespa acumulou queda de 3,10% em outubro, mas ainda avança 17,81% no ano.

A Petrobras (PETR4) recuou 1,44%, acompanhando a queda do petróleo. Vale (VALE3) tentou sustentar o índice com a alta do minério de ferro, mas virou para baixa no final, perdendo 0,15%.

O setor bancário ajudou a conter a queda, com Bradesco (BBDC4) e Santander (SANB11) em leve alta.

E Agora? – Olho nos Indicadores

A sexta-feira promete nova rodada de atenção aos dados de inflação. No Brasil, sai o IPP (Índice de Preços ao Produtor) de agosto. Nos EUA, destaque para o índice de Expectativas de Inflação da Universidade de Michigan.

Com a agenda americana esvaziada devido ao shutdown, qualquer dado de inflação ou declaração de autoridades pode influenciar o humor do mercado e o fechamento da semana.

Agenda do Dia – Sexta-feira (11/10)

- 09h00: IPP (Ago) – Brasil

- 11h00: Expectativas de Inflação Michigan (Out) – EUA

- 14h00: Contagem de Sondas Baker Hughes – EUA

Acompanhe o Morning News e nossos canais oficiais para se manter atualizado sobre os movimentos do mercado.